Unser Bundestagsabgeordneter, Herr Lange von der SPD, hat uns am Donnerstag besucht. Er wollte eine Butterbrezel und einen Bon. Zwei Kunden zuvor wollte eine Kundin nicht einmal ihre Brote verpackt haben. Um Müll zu sparen, verschwanden die Brote unverpackt in ihrer Tasche. Immer mehr Kunden wollen das so.

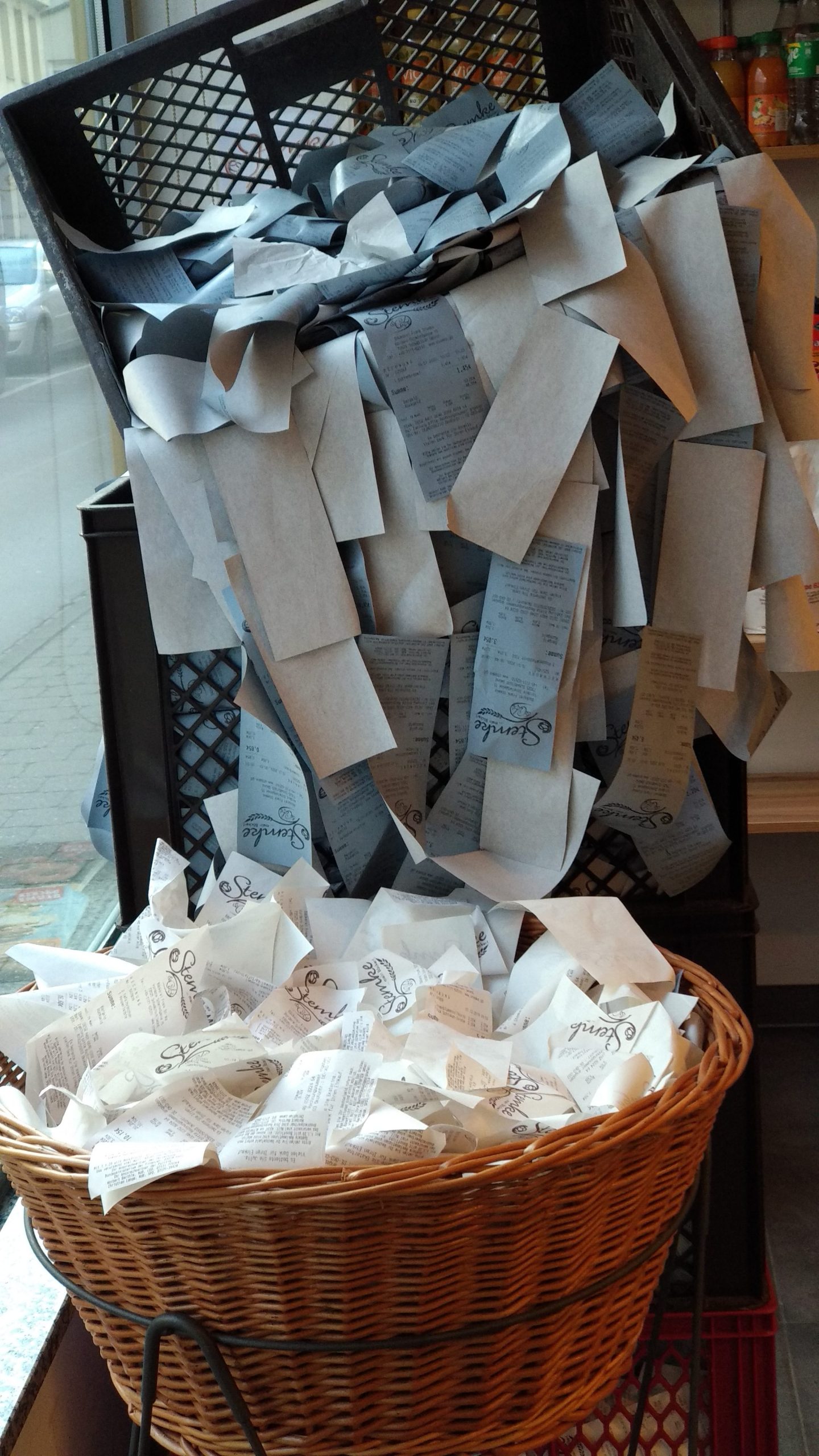

Die Presse war auch da. Sie hätte gerne ein Foto mit Herrn Lange vor unserem Bon-Wasserfall gemacht. Das lehnte er als populistisch ab. Als Alternative ließ er sich mit seinem Bon ablichten.

Das Gespräch war teilweise sehr intensiv. Generelle Branchen-Lösungen lehnt der Politiker ab. Für sich nahm Herr Lange als wesentliche Erkenntnis mit, dass man Härtefälle nicht unbedingt am Umsatz fest machen sollte, sondern eher an Zahlen wie dem Kundendurchsatz in der Stunde pro Kasse. Insgesamt halten wir aber auch das für eine Krücke. An „lokalen Gegebenheiten“ möchte der SPD-Politiker Härtefallregelungen aber nicht fest machen. Das sei zu unscharf. Wir wissen dennoch nicht, wohin mit dem Müll. Im Haus ist kein Platz für 6 weitere Mülltonnen für Bons, die Herr Lange gedruckt aber sonst auch nicht haben will.

Herr Lange warnte davor, die gewollt ungewollten Bons an Politiker oder Finanzämter, etc. zu versenden. Das sei kontraproduktiv und würde eher das Gegenteil bewirken, auch wenn inzwischen über 1100 Kunden uns schriftlich dazu auffordern.

Beim Verlassen des Ladens hat er dann fast noch seinen Beleg liegen lassen. Wir haben ihn freundlich daran erinnert. Sicherheitshalber wollte der Politiker dann noch wissen, ob er die gebrauchte Serviette auch mitnehmen müsse oder ob er die liegen lassen dürfe … Darf er.

Wir haben inzwischen den Besuch rekapituliert und uns entschieden, auf entscheidende Fragen aus dem Gespräch nochmals schriftlich einzugehen. Im Folgenden veröffentlichen wir diese Überlegungen:

Sehr geehrter Herr Lange,

nochmals vielen Dank, dass Sie sich die Zeit dazu genommen haben, uns zu besuchen.

Ein Knackpunkt in unserem Gespräch war Ihre Frage, wie man Steuerbetrug verhindern kann. Auf diese Frage möchten wir hier nochmals ein gehen.

Wie Steuerehrlichkit sicher stellen?

Wir halten Bons, die hinter der Ladentheke direkt in einen Mülleimer gedruckt werden, für gänzlich ungeeignet.

Bei unseren Recherchen ist dieses Vorgehen gerade in Geschäften mit vielen Kunden, die schnell abgefertigt werden, das hauptsächliche Vorgehen.

- TSE-fähige Kasse

- Anzeige am Kundendisplay, dass korrekt gebucht wurde

- vorerst keine massenhaft elektronischen Bons

- klare Regelungen zur Frage, was sind Härtefälle und welchen Auslegungsspielraum haben die Behörden

- Bon Drucken ausschließlich dann, wenn der Kunde einen Bon aktiv fordert oder der Druck aus anderen (z.B. gesetzlichen) Gründen notwendig ist

Begründung:

Wir haben hier versucht, über unsre eigenen Bedürfnisse hinaus zu blicken und die Bedürfnisse aller Beteiligten zu berücksichtigen.

Umwelt- und Klimaschutz

Gerade Umwelt- & Klimaschutz schreien geradezu danach, Dinge nicht zu produzieren, die nicht notwendig sind. Bons nicht zu drucken, wenn es nicht notwendig ist. Die überwältigende Mehrheit der Bürger lehnt den Druck ab.

Das Scheinargument „Werbeprospekte machen noch mehr Müll“ zieht auch nicht. Auch hier könnte man gesetzlich regeln, dass Werbung nur in Briefkästen geworfen werden darf, auf denen „Bitte Werbung einwerfen“ drauf steht. Das würde diesen Müll schlagartig minimieren. – Man kann vieles sehr einfach tun, wenn man will (wie man auch die Kohlekraft weitgehend sofort abschalten könnte, aber wir schweifen ab…).

Sicherheit, Kontrolle & Datenschutz

Das Drucken des Bons soll ja sicherstellen, dass jeder Vorgang gebucht und damit steuerlich erfasst wird. Dass gebucht wird ist überall dort, wo Personal die Kasse bedient, ja schon im Eigeninteresse des Unternehmens.

Würde das Unternehmen das nicht fordern, könnte es auch Diebstähle durch Personal nicht erfassen, da ja die Kasse grundsätzlich einen falschen Kassenstand anzeigen würde.

Würde das Unternehmen die Mitarbeiter dazu auffordern, nicht korrekt abzurechnen, wäre das Unternehmen durch den Mitarbeiter erpressbar und würde dem Mitarbeiter einen Anreiz bieten, auch selbst in die Kasse zu greifen. Das will man sicher auch nicht.

Spätestens bei der Prüfung durch das Finanzamt würde dann die Diskrepanz zwischen Wareneinkauf und Warenverkauf auffallen.

Sprechen Sie einmal mit der Kriminalpolizei. Diebstahl durch Manipulation der Kasse durch Mitarbeiter ist ein typisches Vorgehen entsprechender Ladendiebe im eigenen Hause. Diese können Sie jedoch anhand der Log-Daten der Kasse überführen. Das kann das Finanzamt bei einer Kassenprüfung auch.

Druckt man alle Bons, stellt dies ein Datenschutz-Problem dar. Daher müssen Bons auch datenschutzkonform vernichtet werden. Elektronische Bons stellen ein besonders hohes Datenschutzprobleme dar (Big Data). Das sind unsere Eindrücke nach ersten Gesprächen mit der Landesdatenschutzbehörde Baden-Württemberg. Eine schriftliche Stellungnahme der Behörde steht noch aus. Sie soll wohl noch einige Wochen in Anspruch nehmen.

Uns selbst ist es mit Leichtigkeit gelungen, einen elektronischen Bon einer 570 km entfernten Bäckerei zu erhalten. Wie ist das dann erst für professionele Hacker? Man kann ja inzwischen auch Fingerabdrücke und Iris-Scans von Handybenutzern über das Internet anfertigen.

Bis zur Bewertung des Datenschutz-Risikos und der Datensicherheit sollten Unternehmen und Kunden gerade nicht dazu ermutigt werden, solche Lösungen zu nutzen. Erst wenn der Datenschutz von Kunden und Verkaufskräften gewahrt werden kann, kann man eine entsprechende Lösung erwägen.

Eine ausreichend deutliche Anzeige auf dem Kundendisplay, die für den Kunden nachvollziehbar erkennbar macht, dass korrekt abgerechnet wurde, sollte ausreichend sein. Eine baulich separate, physikalische grüne Lampe, halten wir für populistischen Unsinn. Eine solche Vorrichtung dürfte ebenfalls leicht manipulierbar sein.

Wir halten eine solche Lösung auch gesellschaftlich für gefährlich. Sie fördert das Misstrauen der Gesellschaft untereinander. Sie selbst gaben ja an, dass ein solches Instrument die soziale Kontrolle durch Mitmenschen bewirken soll. Laien sind jedoch eine schlechte Polizei. Beamte erhalten nicht ohne Grund eine spezielle Ausbildung für ihr jeweiliges Themengebiet.

Es gibt auch Bedienvorgänge, bei denen keine Abrechnung gemacht wird. Zum Beispiel wenn der Lieferschein schon vorbereitet ist und auf Rechnung bezahlt wird oder wenn Kunden schon bezahle oder zurück gelegte Ware abholen. Das kann auch komplett ohne Intervention einer Verkaufskraft erfolgen. Der Kunde kennt seine bereit gelegte Ware und nimmt sie an der Ladenschlange vorbei einfach mit. Ohne Kontext kann ein weiter entfernter, sachfremder „Spitzel“ gar nicht sicher bewerten, wann ein Vorgang noch gebucht werden muss oder ggf. bereits im Vorfeld gebucht wurde.

Wie sind denn die Zahlen, dass Kunden Unternehmen anzeigen, die Kundenvorgänge oft nicht tippen?

Bei unseren Gesprächen mit Kunden sind uns auch Kunden begegnet, die sich darüber aufgeregt haben, dass Laden X oder auch Y das Geld einfach in die Kasse werfen würde, ohne zu tippen. Angezeigt hat ein solches Vorgehen keiner. Auch die Nachfrage, ob das entsprechende Unternehmen ggf. einfach eine offene Kasse geführt hat, konnte man nicht sicher beantworten.

Wir schätzen, dass TSE dem wesentlichen Betrugspotential den Boden entzieht und ein Drucken der Bons selbst nicht notwendig ist. Die Steuergewerkschaft, also ein Bund von Steuerfachleuten, sieht dies ebenso. Warum also an problematischen Vorgehensweisen festhalten?

Wenn Sie das Risiko anders einschätzen, hätten wir gerne Einblick in entsprechende Risikountersuchungen.

Auch Vorgaben zu Härtefallregelungen, wie „Kassenvorgänge pro Stunde“ werden im Zweifel imm Einzelfall der Sache womöglich nicht gerecht und sind nur eine Nachbesserungslösung um ein nicht ganz ideales Gesetz herum.

Sie haben die Frage aufgeworfen, warum relativ wenige Unternehmen sich gegen die Bonpflicht auflehnen. Ähnlich klingen auch Vorwürfe, dass nun die am lautesten schreien würden, die zuvor am meisten betrogen hätten. Dagegen verwehren wir uns

Genausogut könnten wir die umgekehrte Frage aufwerfen. Warum wollen so viele jetzt nur nicht auffallen und die Füße still halten…? (Weil es z.B. der Steuerberater so empfiehlt?) Solche Meta-Diskussionen führen nicht wirklich weiter.

Bei Gesprächen ist uns aufgefallen, dass viele Geschäftsleute die Sache gar nicht abschätzen können und auch keine Zeit haben, sich weiter damit zu beschäftigen, außer sich neben der Arbeit darüber aufzuregen.

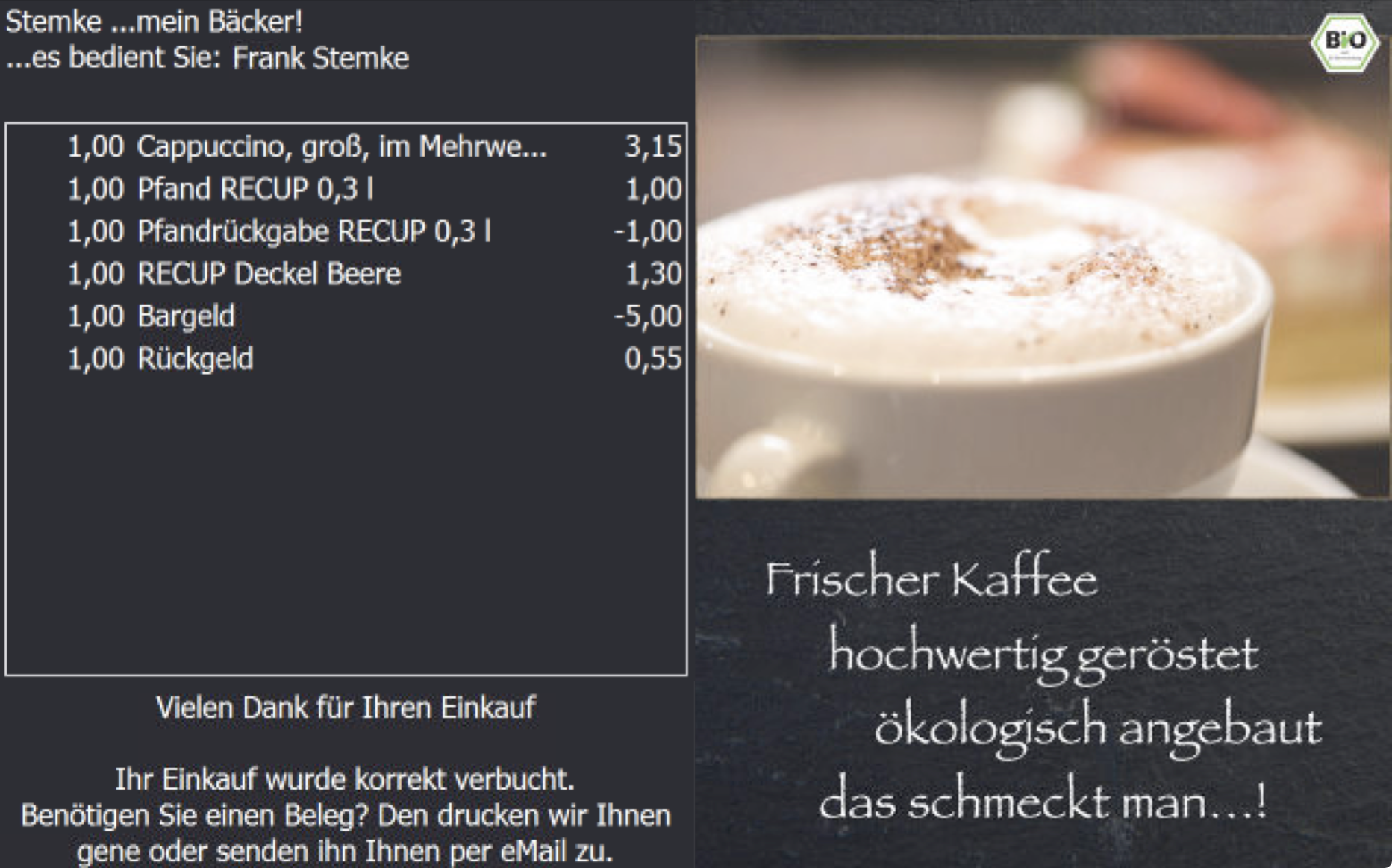

Ein Bäcker ist in der Regel ein Bäcker. Der kann Ihnen erzählen was im Mehl oder dem Sauerteig passiert. Wie eine Kasse funktioniert kann er in der Regel nicht bewerten. Wenn man ihm sagt, er müsse eine neue Kasse kaufen, kauf er eine neue Kasse und sorgt dafür, dass der Kunde das bezahlt. In der Regel weiß der Bäcker nicht einmal, wie er die Kasse umprogrammiert, so dass sie den Bon druckt oder dass sie das Logo nicht mehr druckt. Bon-Vorlagen sind oft in einer eigenen Programmiersprache verfasst. Im Anhang der Bon, den Sie bei uns erhalten haben, wie er in unserem Kassensystem hinterlegt ist, zusammen mit über 200 weiteren Bon-Skript-Programmcodes.

Weitere Fragen

Im Anschluss noch einmal die Fragen, die wir vorbereitet hatten, auf die wir im Gespräch jedoch nicht oder nur verkürzt eingehen konnten. Eine Antwort würde uns dennoch interessieren. Teilweise haben wir die Fragen noch ergänzt:

- Warum konnten Politik, Finanzministerium & Finanzbehörden, Fachleute in dem Thema, in den letzten 3 Jahren die Unklarheiten nicht klären?

- Unmöglichkeit der Befreiung; Unklarheit, was ist „Härte“

- Finanzbehörden weisen auf die notwendige, fehlende, bundeseinheitliche Regelung zur Auslegung des 3 Jahre alten Gesetzes hin

- Herr Lange weist auf die Eigenzuständigkeit der Länder hin

- Was denn nun?

- Die Kanzlerin sagte in ihrer Rede, Umweltschutz kann ein Befreiungsgrund sein

- Umweltschutz steht in der Verfassung als Staatsziel; zählt hier aber nicht

- Wie stellt sich die Politik vor, dass eBons kompatibel mit allen Kunden ausgetauscht werden, ohne dafür einen Industriestandard zu setzen?

- Was ist mit Kunden ohne Handy? Wer stellt denen eines?

- Welche Gedanken hat sich der Gesetzgeber zum Datenschutz gemacht?

- speichert man oder der Kunde den eBon in der Cloud, kann der Cloud-Anbieter ein ausführliches Persönlichkeitsprofil inkl. Krankheiten erstellen, von Kunden und unseren Mitarbeitern

- speichert man auf dem Handy … Datenschutz & Datensicherheit sind da ein Alptraum

- speichert der Kunde, speichert er personenbezogene Daten der Mitarbeiter der Unternehmen, inkl. „Leistungsdaten“ (z.B. Geschwindigkeit der Bedienung). Welche Rechte hat der Mitarbeiter gegen die speichernde Stelle / die Kunden?

- Warum ist ein Bon, der nicht ins Altpapier darf, überhaupt erlaubt?

- Warum keine klare Kennzeichnungspflicht für Restmüll-Bons?

- Wie ist der Klimaschaden durch die Bonpflicht?

- Wie wird dieser kompensiert? Das CO2 muss ja wieder raus, aus der Luft.

- Welche Kosten entstehen Unternehmen verschiedener Größenordnungen bei der Einführung der Belegausgabepflicht?

- Welche Kosten entstehen der Wirtschaft? Welche den Kunden?

- Wie sieht die Umweltbilanz aus, vergleicht man eBon mit Papierbon?

- Wie können wir die berechnen?

- Ein elektronisch gespeicherter Bon benötigt ja immer Strom, bis er gelöscht wird. Das Papier eines Papierbons verursacht ca. 1 g CO2.

Kassenbon-Skript

In unserem Kassensystemverzeichnis sind über 200 solcher Dateien / Skripte hinterlegt, die die Darstellung der verschiedenen Ausdrucke steuern. Von welchem Bäcker / Nähstübchen / Frisur / etc. / nicht IT-Spezialisten erwarten Sie, dass er hier wie Anpassungen vor nehmen soll? Wenn Sie da einen Fehler machen, druckt die Kasse falsch, gar nicht mehr oder die Kasse stürzt ab, etc. Wenn Sie dann nicht wissen, wie sie das aus dem Backup heraus reparieren oder ob Sie ein Backup haben …

[header]

[@setvar(&stop_print_copy;1)]

[@bitmap(bitmaps\drucker.bmp, 1, 1, 512, 207)]

#[line_height=1.4]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[<>][adresse]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[@iif([gast_nr]=0;<*;)]

[@gast_kartei(FIRMA)]

[<>][@gast_kartei(ANREDE)] [@gast_kartei(VORNAME)] [@gast_kartei(NAME1)]

[@iif([@gast_kartei(ID_Karte)]>"";Kartennummer: ;)] [@gast_kartei(ID_Karte)]

[@iif([@gast_kartei(Guthaben)]>0;;<*)]

Restguthaben: [@format(%.2n;[@gast_kartei(Guthaben)]),7]€

*>

*>

[@setvar(adr_var;[@getvar([@addstr([@getvar(&adr_prefix)];[beleg_id])])])]

[@iif([@getvar(adr_var)]=;<*;)]

[@text_list([@getvar(adr_var)];0)]

[@text_list([@getvar(adr_var)];1)]

[@text_list([@getvar(adr_var)];2)]

*>

[@iif([@scan_artikel([@feld(tag.storno_typ)]=5;zeilen)]>0;;<*)]

KUNDENREKLAMATION

*>

[@iif([@scan_artikel([@feld(tag.storno_typ)]=5;zeilen)]>0;<*;)]

[@iif([is_kopie]=1;R E C H N U N G S K O P I E;[beleg_typ,-42])]

*>

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

#[line_height=1.0]

#Nr.: [beleg_nr,-8] [@iif([is_inforechnung]=1;[datum_zeit,dd.mm.yyyy hh:nn];[tisch_ende,dd.mm.yyyy hh:nn])]

#Nr.: [beleg_nr,-8] [@iif([is_inforechnung]=1;[datum_zeit,dd.mm.yyyy hh:nn];[tisch_ende,dd.mm.yyyy])],[@FELD(tische.Beginn)]-[@FELD(tische.Ende)]

Nr.: [beleg_nr,-8] [@iif([is_inforechnung]=1;[datum_zeit,dd.mm.yyyy hh:nn];[tisch_ende,dd.mm.yyyy], [@FELD(tische.Beginn)] - [tisch_ende,hh:nn])]

#[<>]Beginn: [@FELD(tische.Beginn)] Ende: [@FELD(tische.Ende)]

[<>]

[header_tisch]

[@iif([organisation.filial_no]=200 or [organisation.filial_no]=9998;;<*]

Tisch: [tisch] [@iif([gastanzahl]=0;;/ [gastanzahl] [@iif([gastanzahl]=1;Gast;Gäste)])]

*>

[@iif([beleg_nr]=0;;<*)]

[@iif([@feld(tische.NAME)]=;;Name: [@feld(tische.NAME)])]

[@iif([@feld(tische.KOMMENTAR)]=;;Telefonnummer: [@feld(tische.KOMMENTAR)])]

[@iif([@feld(tische.DATUM)]=;;Abholdatum: [@feld(tische.DATUM)])]

[@iif([@getvar(m.CustTime)]=;;Abholuhrzeit: [@getvar(m.CustTime)]]

*>

[@iif([beleg_typ]=BELEGSTORNO or [@scan_artikel([@feld(tag.storno_typ)]=5;zeilen)]>0 or [tisch_summe]<0;;<*)]

[@feld(tische.KOMMENTAR)]

*>

[@iif([@feld(tische.co_tisch)]=Wahr;;<*)]

[@iif([@feld(tische.umsatz)]<0 and [@feld(tische.rechnung)]>0 and [@feld(tische.kommentar)]=;REKLAMATION;)]

*>

#[line_height=1.4]

[@setvar(discount;0)]

[body]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

#[line_height=1.2]

[@setvar(DisplayAsTrailer;false)]

[@iif([@feld(trailer)];;<*)]

[@setvar(DisplayAsTrailer;true)]

*>

[@iif([artikel.isoffer];;<*)]

[@iif([artikel.artikel_id]=[artikel.leader];<*;)]

[@setvar(DisplayAsTrailer;true)]

*>

[@iif([@getvar(DisplayAsTrailer)];;<*)]

*[menge,4] [artikel,-13] [@iif([a_total]=0;;[preis,6][std_wkz] [a_total,8][std_wkz])]

*>

[@iif([@getvar(DisplayAsTrailer)];<*;)]

[menge,4] [artikel,-21][@iif([a_total]=0;;[preis,6][std_wkz][a_total,8][std_wkz])]

*>

[@iif([rabatt]>0;;<*)]

[@iif([rabatt]>0;Es wurden [rabatt]% Rabatt ([rabatt_wert][std_wkz]) berücksichtigt.;)]

[@iif([rabatt]>0;;*>)]

[subartikel_start]

sub:[sub_menge,3]* [sub_name,-22]

[subartikel_ende]

[footer_tisch]

[@iif([mehrere_tische]=1;S U M M E Tisch: [tisch,-6] [tisch_summe,9];)]

[ende_umsatz]

------------

#[size=10][font.name={16 cpi [Euro];20 cpi [Euro];FontB11}]

[@iif([beleg_rabatt]>0;;<*)]

[@iif([beleg_rabatt]>0;Es wurden [beleg_rabatt]% Rabatt ([rabatt_summe][std_wkz]) berücksichtigt.;)]

[@iif([beleg_rabatt]>0;;*>)]

<*

[@iif([@query(select sum(rabatt) from tag.dbf where id=[@feld(tag.id)])]>0;[<>]***Sie haben insgesammt [rabatt_summe][std_wkz] gespart***;)]

*>

[@iif([beleg_rabatt]<0;[@faktor([beleg_rabatt];-1)]% ([@faktor([rabatt_summe];-1)][std_wkz]) Zimmerservice Aufschlag Addiert!;)]

#[size=20][font.name={8 cpi [Euro];10 cpi [Euro];FontB22}]

Summe: [umsatz,9][std_wkz]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[header_zahlung]

[body_zahlung]

[@iif([menge]=1; ;[menge,2])] [artikel,-26] [preis,10][wkz]

[@iif([bon_kommentar]=[bon_kommentar];<*;)]

[is_leer;[bon_kommentar]=;[@iif([artikel_nummer]=-10;; [bon_kommentar,-38])]]

*>

[is_leer;[belegtext]=; [belegtext,-40]]

[@iif([artikel_nummer]=-18; ;)]

[@iif([artikel_nummer]=-18; Hausbon Grund/Gastname:;)]

[@iif([artikel_nummer]=-18; [@getvar(hausgast)];)]

[@iif([artikel_nummer]=-18; ;)]

[@iif([artikel_nummer]=-18; Unterschrift _________________________ ;)]

[@iif([artikel_nummer]=-8; ;)]

[@iif([artikel_nummer]=-8; ;)]

[@iif([artikel_nummer]=-8; Unterschrift _________________________ ;)]

[footer_zahlung]

[is_null;[saldo]=;Saldo: [saldo,9][std_wkz]]

[is_null;[saldo]=; ------------]

[@iif([beleg_typ]=BELEGSTORNO; Unterschrift _________________________ ;)]

[header_mwst]

#[size=10][font.name={16 cpi [Euro];20 cpi [Euro];FontB11}]

[@iif([saldo]=0;[@iif([mwst_summe]=0;<*; Netto Steuer Brutto)];)]

[body_mwst]

[mwst_name,-14]:[mwst_netto,8][std_wkz] [@iif([mwst_satz]=0; [mwst_brutto,8][std_wkz]; [mwst_wert,8][std_wkz] [mwst_brutto,10][std_wkz])]

[footer_mwst]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[zusatzinfo]

*>

[footer]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[@setvar(discount;[@faktor([@getvar(discount)];-1)])]

[@iif([@getvar(discount)]=0;;Ihre Ersparnis durch Angebote:[@getvar(discount),10][std_wkz])]

[<>]Es bediente Sie [kellner.vorname].

[<>]Vielen Dank für Ihren Einkauf.

<*[<>][werbetext]*>

#[size=10][font.name={16 cpi [Euro];20 cpi [Euro];FontB11}]

[<>]Bitte zählen Sie Ihr Wechselgeld sofort nach.

[<>]Spätere Reklamationen sind nicht möglich.

#[<>]Beginn: [@FELD(tische.Beginn)] Ende: [@FELD(tische.Ende)]

#

[<>]Bonpflicht! Wir müssen drucken. Das erzeugt viel Müll!

[<>]Ihr Ansprechpartner zur Belegausgabepflicht:

[<>]Bundesministerium der Finanzen, 03018-6820

[<>]Ihr Ansprechpartner in der Politik:

[<>]Norbert Barthle, MdB, CDU, 07171-779364

[<>]Christian Lange, MdB, SPD, 07171-39428

[<>]ÖkoBon! DARF INS ALTPAPIER! Ungiftig! Lebensmittelecht!

[<>]Archivierbar Öl-&Wasserresistent Plastikfrei Nachhaltig

[@iif([organisation.filial_no]=200 or [organisation.filial_no]=4711;;<*]

#[size=10][font.name={13.3 cpi [Euro];15 cpi [Euro];FontA11}]

[<>]Wir sind online!

*>Zusatzfrage:

Welche Rolle spielt der Kassenhersteller LocaFox, der zu 50% der SPD gehört und nun mit Epson als Partner die erste TSE-konforme Kasse auf dem Markt hat? (zumindest ist uns kein weiterer Anbieter bekannt, der bereits TSE liefert)